持分なし医療法人への移行のご相談を承ります

「持分あり医療法人」を経営される理事長の皆様へ

事例1

医療法人を設立した際に出資してくれた方々が高齢化してきた。将来、これらの方々が亡くなったとき、出資権も相続されるが、 このとき相続した人に払い戻されたりなんかしたら、病院がどうなってしまうのか心配だ。

事例2

医療法人を設立した当初は診療所だけだったが、今は病院を運営するまでになった。法人の貸借対照表を見ると、純資産が大きくなっており、 出資者に払い戻されたりなんかしたら、病院がどうなってしまうのか心配だ。

(厚生労働省パンフレットより)

①相続税の評価(上記事例1の場合)

②出資金の評価(上記事例2の場合)

②出資金の評価(上記事例2の場合)

「持分なし医療法人」への移行も一つの選択肢

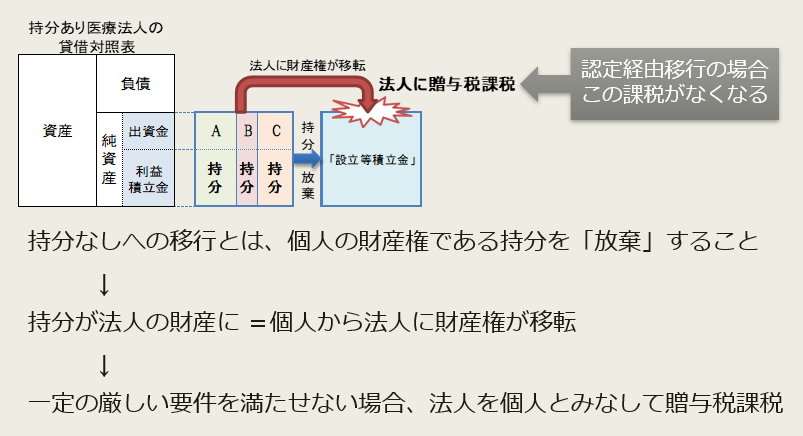

出資持分を放棄して「持分なし医療法人」へ移行する

出資者全員が出資持分を放棄して「持分なし医療法人」に移行することで、出資持分に対する相続税や払戻請求権の問題が解消されます。

これにより、出資持分を気にすることなく自己資本の充実を図ることが可能です。また、第三者承継時にも出資持分譲渡の問題がないため、承継の自由度が向上します。

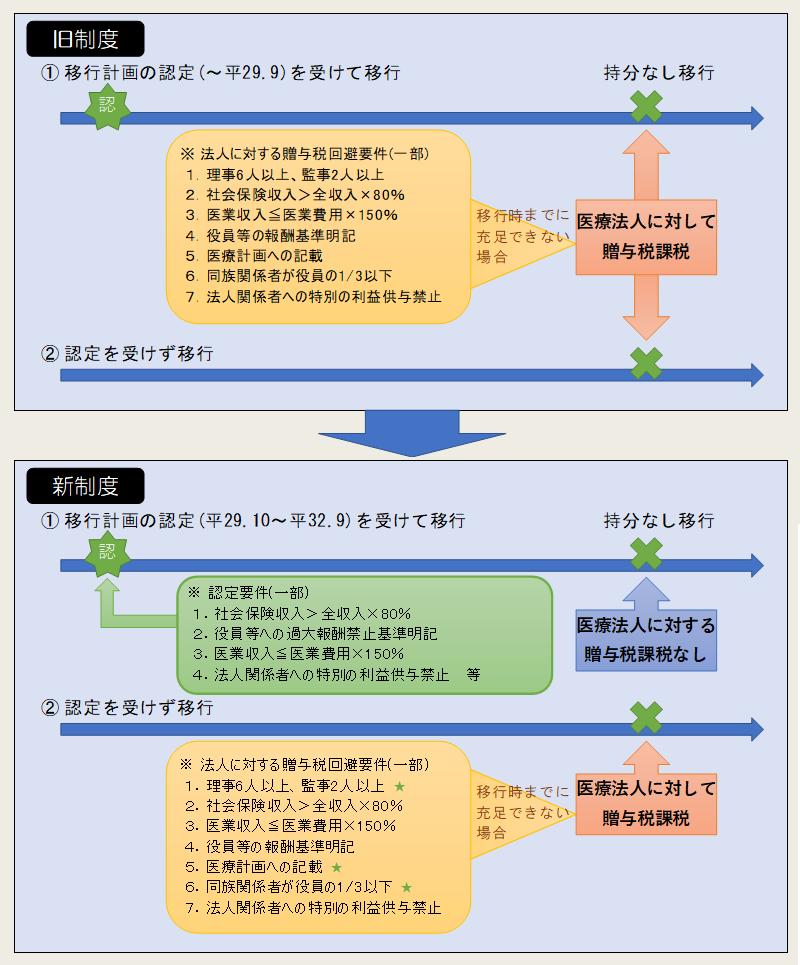

「持分なし医療法人」への移行は、定款変更により可能ですが、一定の厳しい要件を満たさない場合、法人に対して贈与税が課されます。

新 認定医療法人制度

しかし、認定医療法人制度の改正により、平成29年10月1日から平成32年9月30日までに移行計画の認定を受けることにより、 従前どおり税制優遇措置や融資などを受けられることに加え、法人に対する贈与税が課されないことになりました。

認定の要件とは?

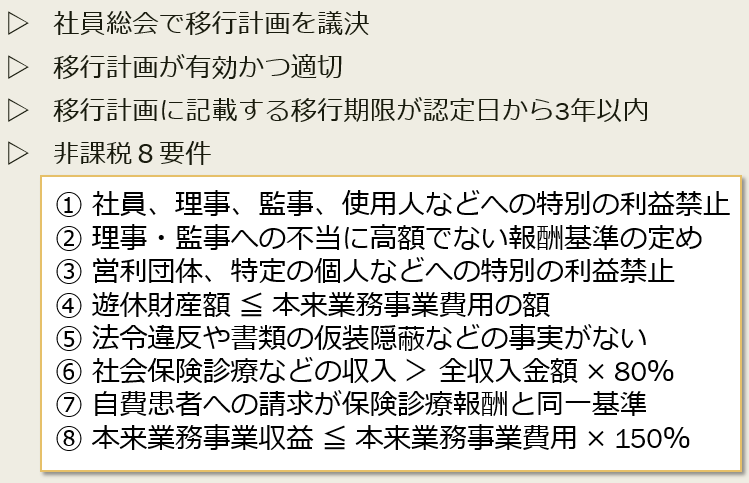

新認定医療法人制度は、以下のような要件が必要です。

熟知している税理士にご相談ください

税理士法人元木会計では、お悩みの医療法人様にとって一番よい選択肢を共に考えてご提案いたします。是非一度ご相談ください。

【参考】「出資持分なし医療法人」移行相談窓口一覧のページ

(公益社団法人日本医業経営コンサルタント協会の相談窓口にも登録しています。)